什么是一清、二清?

写这个话题,我是忐忑的,因为我讲不清楚,其实比我一开始以为得要复杂一些,不过,迫于压力,我还是得尝试去说清楚这个问题,如果看到不对地方,希望读者可以不吝赐教,谢谢~

之前写了一篇文章讲《什么是 POS 机》其实也没讲清楚,不过说了个大概。清分这个问题,首先涉及到银行卡收单这个业务,是否可以衍生到网络支付上面,我还没有想得很清楚。不管如何,我们可以从银行卡线下收单业务来看这个问题的性质。

简化情况下的一清和二清的区别

什么是一清

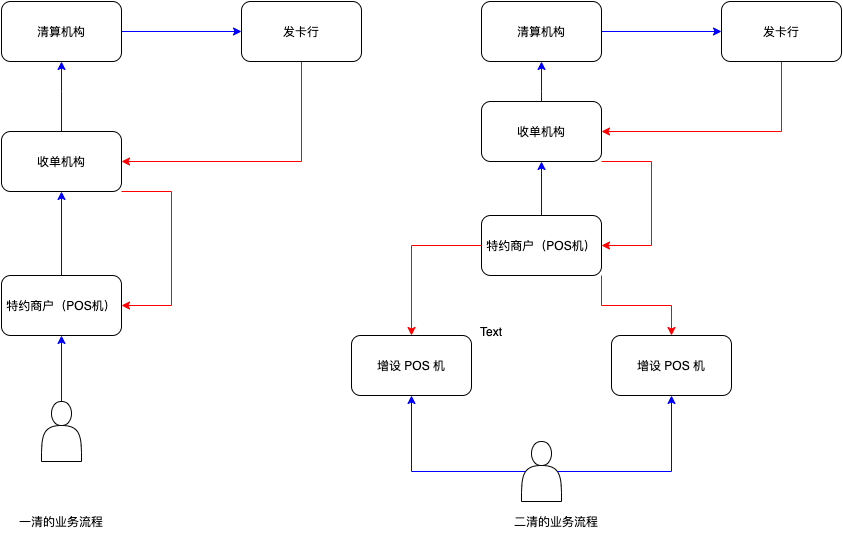

申请 POS 机的,在交易流程里叫特约商户,一般特约商户在收单机构注册开户,然后,安装 POS 机,持卡人刷卡后,通过 POS 机将交易上送到收单机构,再从收单机构通过清算机构发往发卡行,如上图左侧的蓝色线条,这个蓝色线条,叫交易的信息流。发卡行确认信息后,通知收单机构,然后反馈给 POS 机,持卡人就看到了交易成功。

这个时候,特约商户,也就是零售的卖家,其实还没有收到现金。但是因为交易已经被确认,所以,这次购买销售行为可以正常完成。一般清算机构,每天会进行一次日终清算,通过清算,资金会划拨给收单机构,然后收单机构再划拨给特约商户,所以 POS 机经常就是 T+1 到帐的,这我们在《什么是 POS 机》也提到了。

什么是二清

我们再来看看什么是二次清分,看上面图的右边,有一些特约商户,申请到 POS 机以后,再向收单机构申请增机,然后这家商户就有很多台 POS 机,然后将增设的 POS 机租给更小的商户,当完成清算后,钱都会被结算给同一个特约商户,这家商户再通过支付的信息,将资金结算给租用 POS 机的商户。完成一个二次的清分。特此说明一下,二次清分在当下是违规行为。

上面不难看出一个问题,就是 POS 机 理论上都是直接向收单机构去上送交易信息的,那么二次清分机构是怎么做到二清 POS 机 展示正确的商户信息,以及怎样在二次清分时候,做到正确分账呢?

POS 机的安装部署和线下拓展商户,都是一个繁重和细致的工作,也有很强的地域性,所以,收单机构,不一定可以自己经营所有的线下商户,就不得不依赖代理商,代理商很多都是 POS 机设备的生产厂商,注意,他们没有收单的资质,但是生产一台电子设备是合法的。这里,二清机构其实很多都是 POS 机设备的代理商,或者跟 POS 机代理商合作。

这里一个显著的风险点就是,二清机构,并不持有支付牌照,也不受监管,如果捐款跑路,就给租用 POS 机的商户带来很大的风险。

以上说得,都是比较简单的二次清分,比较形象,具体,容易理解。其实真正的二次清分,不是这么定义的。上面的案例,集中在二清清分机构,获得了下属机构的资金,然后二次划拨资金,对资金安全产生了很大的危害。

信息二清

于是,就产生了一种新的形态,二清机构说,我不把下属客户的资金拿到我自己的账上,不碰资金,是不是就行了?于是,产生了二清机构和持牌收单机构合作,在持牌收单机构的账户内,开设虚拟账户,将二清机构的待结算资金停留,通过二清机构的指令(清算依据),直接从收单机构的账户,结算给下属的商户。

这种情况,看起来,资金已经不是从二清机构的账户上结算给下属的商户账户了,但是,在当前,这仍然构成了二次清分,也是央行重点禁止的业务。这里比较重要的一个界定标准,不是资金从哪个账户流出,也不是资金受谁控制,关键在于,谁可以事实上决定的资金的流向,第二种模式,也被业内叫做是“信息二清”,现在的一个趋势是,“资金二清” 也好,“信息二清” 也好,都被称作二清,都是监管打击的对象。

虽然,不合法,但是市场上还是非常需要二清这个方案,这是为什么呢?抛开一开始就诈骗、套现抱有恶意动机的行为不看。合法经营的是否需要二清?

二清存在有其刚性需求

依据我个人的理解,信息中介型的企业,都潜在有二清的使用场景。我们常见的案例是电商平台。电商平台本质上是一种信息中介行为,这种平台往往相比于单个电商卖家,有更多的客户,所以,电商卖家更希望通过平台来获得客户,形成交易。

电商平台的建立,能提供一个虚拟的规模化的交易市场,上面入驻的商户,一般都依托平台的支付体系,所以往往就是消费者把钱先划转到了电商平台的账户上,再由平台结算给每个入驻的商户,这就构成了事实的二清。

我们再抽象点来看,一个信息中介,掌握着交易双方一方的资源,或者两方资源。这是中介赖以生存的核心优势,肯定不愿意将自己的资源直接输送给另一方,必然是愿意自己经营一个平台(市场),让双方在上面完成交易。这个平台不可能允许每个参与者自带一套支付体系,这样对买方极其不友好,而且,不掌握交易数据,对中介方来说,也不能建立长期有效的竞争壁垒。

所以,最后,这个商业模式都会导向二清这个行为。中介方有很强动机掌握交易的具体信息,完成资金的清算结算。所以,抛开违法的部分看,二清有其存在的必然需求。

国家现在打击二清,当然是整顿了市场,规避了系统性风险和信息安全,但是一种很有活力的商业模式,也受到了发展的制约。从长远看,是不能持久的,现在市场上就在提出各种各样的二清解决方案。本质上,需求还是刚性的,大家还在想各种办法来在监管的夹缝里求生存。

不过,终究不是长远的解决办法,还是希望监管政策层面,能推出比较明确的细则,区分对待,让正常做生意的人,有个出口。